Covid 19 e sistema elettrico

Un esperimento che non avremmo voluto fare

L’emergenza virus e i suoi effetti sul mercato elettrico nel mese di marzo

Lagrave situazione dovuta alla pandemia che ha colpito in diversa misura ogni parte del mondo ha generato da parte dei Governi reazioni volte a contenere il contagio. Nel nostro Paese, che si colloca purtroppo fra i più danneggiati, il Governo ha emesso due principali provvedimenti:

- Il DPCM 8 marzo 2020, che attua una serie di misure di contenimento con riferimento ad una specifica area (Lombardia e altre 14 province), misure subito dopo (9 marzo) estese all’intero territorio nazionale;

- Il DPCM 22 marzo 2020, che modifica in senso più restrittivo le misure di cui sopra, in particolare bloccando tutte le attività definite come non essenziali né strategiche.

Questi provvedimenti, oltre ad una serie di rilevanti conseguenze economico-sociali, hanno generato sensibili effetti sulla domanda di energia elettrica, in particolare nelle zone del Paese a più elevata concentrazione di attività produttive. Il Rapporto Mensile sul Sistema Elettrico, pubblicato da TERNA, per il mese di marzo evidenzia quanto di seguito riportato:

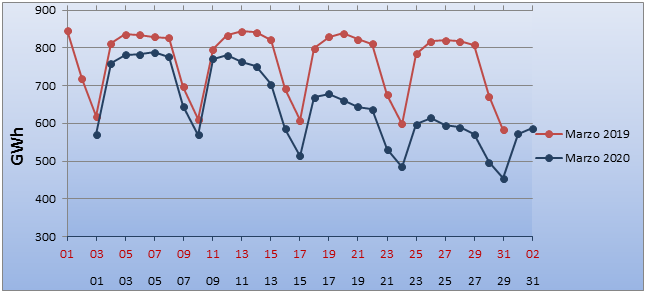

- Un progressivo calo della domanda elettrica: il confronto con lo stesso mese del 2019, corretto per tener conto delle condizioni climatiche, evidenzia valori in linea con il 2019 fino all’8 marzo, mentre nelle settimane successive si osservano riduzioni rispettivamente del 5,5%, 15,6% e 24%.

- Come conseguenza, sull’intero mese la domanda (corretta per gli effetti climatici e del numero di giorni lavorativi) è risultata del 10,8% inferiore allo stesso mese del 2019.

- È interessante osservare che questa diminuzione non è geograficamente omogenea, ma si concentra prevalentemente nel Nord (ad esempio Lombardia -15,7%, Nord Est -12,3%), è sotto la media nazionale nelle Regioni centrali (-8,5%) ed è modesta al Sud e nelle Isole maggiori (da -1,1% in Sicilia a – 3,9% nel Sud peninsulare).

Figura 1: Domanda elettrica giornaliera in Italia nel mese di marzo 2020, a confronto con marzo 2019

Nell’interpretare i dati che seguono, va tenuto presente che all’emergenza virus si è sovrapposta, già a partire da inizio 2020, una situazione di prezzo del gas naturale in netta diminuzione: il prezzo al “Punto di Scambio Virtuale” per il mese di marzo è risultato mediamente attorno a 10 €/MWh, mentre nello stesso mese del 2019 era prossimo a 19 €/MWh.

La combinazione dei due fattori (bassa domanda e conseguente spostamento della produzione verso un maggiore utilizzo di fonti a costo variabile basso, e basso prezzo del combustibile che alimenta gli impianti a ciclo combinato, generalmente marginali nel determinare il prezzo sul Mercato del Giorno Prima, MGP) ha generato un netto calo dei prezzi MGP: il “PUN” medio è sceso da 52,9 €/MWh (Marzo 2019) a 32 €/MWh di Marzo 2020.

Va anche notato che, nella produzione termoelettrica, il basso prezzo del gas sposta la convenienza dal carbone al gas: se si tiene conto della diversa efficienza tipica delle centrali a carbone (dato medio netto 2018, 35% circa) rispetto a quelle a gas (dato medio netto 2018 55%) e della maggiore incidenza per il carbone degli oneri per le emissioni di CO2, il costo variabile di produzione a gas risulta in questo momento più basso rispetto al carbone.

Come cambia il mix di fonti primarie durante l’emergenza covid

Esaminando il contributo delle diverse fonti energetiche nel mese di marzo 2020, e confrontandolo con la situazione del marzo 2019, si osserva che la produzione termoelettrica è diminuita del 16%, quindi in modo più marcato della domanda di energia, il che era prevedibile considerando che le fonti rinnovabili hanno costo variabile di produzione molto basso, ed è quindi l’utilizzo di gas e carbone ad essere prioritariamente ridotto. Fra le fonti rinnovabili, la cui produzione è influenzata principalmente dalla disponibilità, si nota un forte aumento dell’idroelettrico (+32%) e un altrettanto netto calo dell’eolico (-28%) e in minore misura del fotovoltaico (-13%). Nel complesso, la produzione da rinnovabili nel marzo 2020 è solo di poco inferiore a quella dello stesso mese 2019 (-4%).

L’ipotesi che il netto calo delle rinnovabili non programmabili sia stato causato da tagli alla produzione a causa di un livello di domanda non sufficiente ad assorbirla tutta (ipotesi che poteva essere ragionevole, a fronte del citato netto calo della domanda) è sostanzialmente da escludere: sulla base di analisi svolte da RSE, la produzione risulta costantemente in linea con quella stimata in base ai dati di vento e di radiazione solare (ad esempio, sulle 4 settimane fra il 16 marzo e il 12 aprile 2020, nelle quali il calo di domanda è più netto, la produzione eolica attesa in base ai dati di vento e quella effettiva presentano una differenza del 4%).

Si nota infine che, pur mantenendosi su valori in assoluto assai modesti, la produzione da pompaggio presenta un sensibile aumento (+36%) rispetto al 2019, il che è giustificabile dalla minore produzione termoelettrica, che ha ridotto la disponibilità di una delle principali risorse di flessibilità per il sistema elettrico. Circa il comunque modesto apporto dei pompaggi, giova ricordare che l’utilizzo degli impianti di pompaggio sui mercati dell’energia è influenzato dal livello dello spread di prezzo tra ore di picco ed ore di valle, che negli anni si è progressivamente ridotto. Inoltre, gli impianti di pompaggio, in gran parte localizzati nel Nord del Paese, nel caso di congestioni sulla rete possono risultare poco efficaci per la fornitura di servizi di riserva e bilanciamento verso le zone meridionali e insulari del Paese, caratterizzate dalla maggiore penetrazione di fonti rinnovabili non programmabili. Infine, è noto che alcuni degli impianti di pompaggio rientrano fra quelli considerati “essenziali per la sicurezza del sistema”, le cui offerte sono soggette a vincoli stabiliti da TERNA.

In termini di peso relativo, nel marzo 2020 le fonti rinnovabili hanno rappresentato il 42% della produzione italiana, a fronte del 38,5% dello stesso mese del 2019. La produzione da fossili è stata del 57% nel marzo 2020, mentre valeva il 60,8% nel marzo 2019. Come si vede, il mix si è spostato verso le rinnovabili, ma in misura modesta, per la concomitanza fra il calo della domanda (che avrebbe fortemente ridotto la frazione di produzione fossile) e la bassa produzione da fonte solare ed eolica, che tende a compensare in parte questo effetto.

Vale la pena di notare che, nell’ambito della produzione fossile, il ruolo già modesto del carbone si è ulteriormente ridotto, passando dal 9,4% del marzo 2019, al 7,7% del marzo 2020. Ciò può essere spiegato almeno in parte con la maggiore competitività del gas naturale, a causa della dinamica dei prezzi sopra accennata.

Effetti sul mercato dei servizi di dispacciamento (MSD)

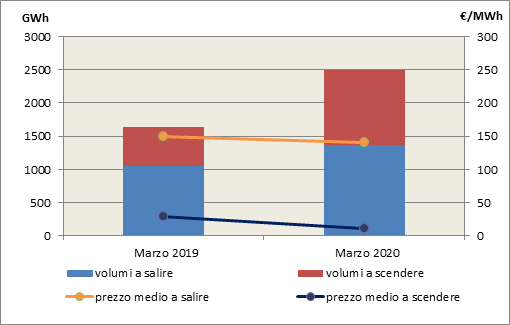

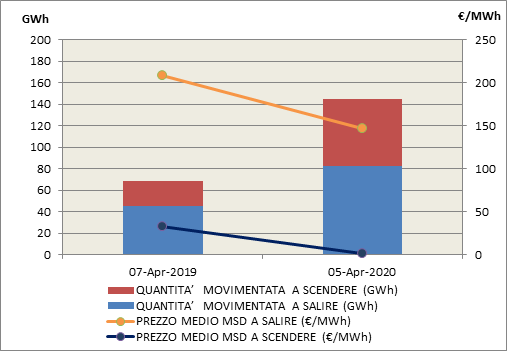

La relazione mensile di TERNA, relativa al mese di marzo 2020, evidenzia rilevanti variazioni in termini di prezzi e volumi movimentati su MSD, sia con riferimento al mese precedente, sia al marzo 2019.

In particolare, il differenziale fra prezzi a salire e a scendere è risultato mediamente dell’8% più alto del corrispondente mese del 2019, ma soprattutto si nota un forte incremento dei volumi movimentati: complessivamente + 59% rispetto al corrispondente mese del 2019.

Un comportamento analogo si osserva per il Mercato di Bilanciamento (MB), con differenziale tra prezzi a salire e a scendere del 7% più elevato rispetto allo stesso mese del 2019, e con volumi movimentati del 24% superiori.

Tali variazioni, che implicano maggiori costi a carico degli utenti, sono almeno in parte spiegabili con la ridotta partecipazione alla produzione da parte degli impianti a gas, una delle principali risorse di flessibilità per il sistema, ed inoltre con una maggiore difficoltà di previsione del carico, a fronte di una situazione della domanda decisamente insolita. Una ridotta quota di termoelettrico presente nei programmi di produzione risultanti dai mercati dell’energia (MGP e MI) costringe infatti TERNA ad effettuare maggiori movimentazioni su MSD per costituire un adeguato volume di margini di riserva, che a sua volta si incrementa in condizioni di maggiore incertezza.

Le altre fonti di flessibilità sono i pompaggi, il cui impiego è infatti aumentato, ma è rimasto decisamente modesto rispetto alle potenzialità: a fronte di circa 8 GW di pompaggi, la produzione media (rapporto fra produzione e ore del mese) è stata equivalente ad una potenza di soli 300 MW: su questo limitato utilizzo può aver influito in particolare la ridotta dinamica dei prezzi MGP, complessivamente appiattiti su valori molto bassi, ma una maggiore partecipazione dei pompaggi ai servizi ancillari avrebbe probabilmente effetti positivi. La produzione idroelettrica da apporti naturali, come si diceva elevata, costituirebbe in linea di principio un’altra importante risorsa di flessibilità; un esame più dettagliato mostra però che in questo periodo tale produzione è derivata per la maggior parte (oltre 85%) da impianti ad acqua fluente o con bacini di limitata capacità, non in grado di offrire una incisiva modulazione nell’arco della giornata.

Figura 2: Prezzi e volumi su MSD - confronto fra marzo 2020 e marzo 2019

Una anticipazione del futuro sistema elettrico: la giornata del 5 aprile 2020

Le osservazioni di cui sopra sulla variazione della domanda elettrica e del mix produttivo nel mese di marzo 2020 sono valide anche per la prima parte del mese di aprile.

Nella prima metà di aprile, inoltre, si sono verificate alcune giornate (domenica 5 aprile, domenica di Pasqua 12 aprile, lunedì dell’Angelo 13 aprile) con domanda elettrica particolarmente bassa, per la sovrapposizione della riduzione di buona parte delle attività produttive (lock-down) e del normale calo di domanda nelle giornate festive. Questa situazione particolare è anche evidenziata dal verificarsi di alcune ore con prezzo nullo dell’energia su tutte le zone di mercato MGP: un’ora (le 15) domenica 5 aprile, tre ore (14, 15, 16) sia per domenica 12 che per lunedì 13 aprile. In queste ore la produzione è assicurata in larga misura da sole, vento, acqua fluente, rinnovabili per vari motivi “rigide” come geotermia e biomasse, più una quota significativa di impianti a gas (circa 30 % del totale) che offrono l’energia a prezzo nullo tipicamente mantenendosi al minimo tecnico, allo scopo di evitare uno spegnimento che pregiudicherebbe la possibilità di soddisfare la notevole crescita di domanda e partecipare alla fornitura di servizi nelle ore attorno al tramonto, in cui anche il prezzo diviene sensibilmente più alto.

In particolare, il 5 aprile si è anche verificata una produzione fotovoltaica e soprattutto eolica relativamente elevata, nettamente superiore alla media del periodo dell’emergenza COVID. Il 5 aprile 2020 appare quindi una giornata di elevata “de-carbonizzazione” della produzione elettrica, per la combinazione di:

- una domanda particolarmente bassa: mediamente la produzione è stata di 21 GW, da confrontare con la produzione media giornaliera del 2019 di 33 GW (-36%);

- una buona produzione da Fonti di Energia Rinnovabili (FER) e in particolare da Fonti Rinnovabili Non Programmabili (sole e vento).

Si considerino i seguenti dati, relativi a 4 situazioni:

- Valori medi dell’anno 2018: produzione da FER 40,3% del totale, da FRNP 14,2%

- Valori medi del giorno 7 aprile 2019 (prima domenica di aprile, confrontabile con il 5 aprile 2020): produzione da FER 32 % del totale, da FRNP 14,4%

- Valori medi del giorno 5 aprile 2020: produzione da FER 47,6 % del totale, da FRNP 30,6%

- Valori medi del 2030 (scenario PNIEC, gennaio 2020): produzione da FER 60,5% del totale, da FRNP 37,1%.

Il giorno 5/4/2020 è prossimo, come peso della produzione da rinnovabili, alla situazione attesa al 2030, mentre il 7/4/2019, in termini di FRNP, è con buona approssimazione rappresentativo dell’anno 2018, il più recente di cui si hanno dati definitivi a consuntivo. Il confronto fra il funzionamento del sistema nelle due giornate (prima domenica di aprile 2019 e 2020) ci dice quindi molto su come cambierà il sistema elettrico nei prossimi 10 anni.

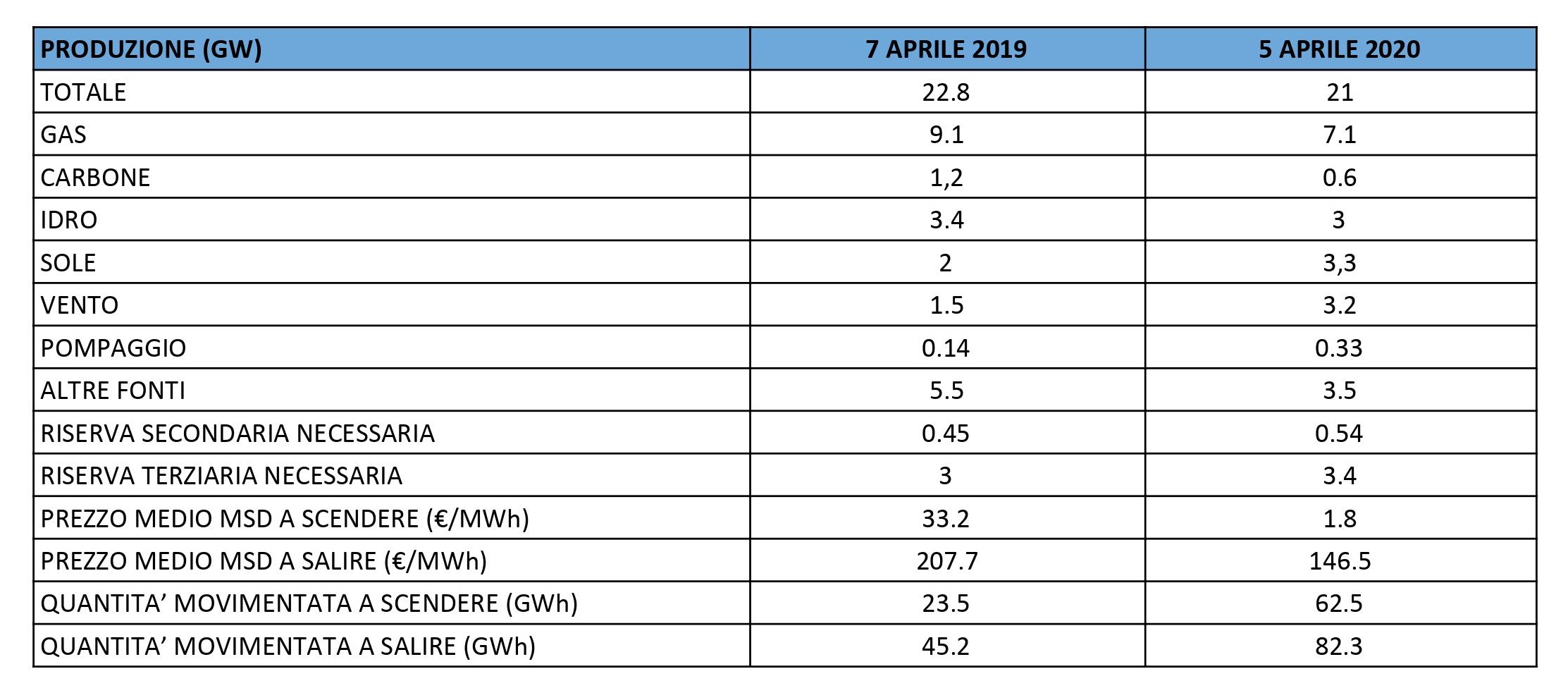

Il confronto delle due giornate è rappresentato in forma sintetica nella tabella che segue, in cui per maggiore immediatezza di lettura la produzione dalle principali fonti, come pure la necessità di riserva e le movimentazioni su MSD, sono riportate in termini di potenza media (GW).

Figura 3: Tabella di raffronto delle due giornate.

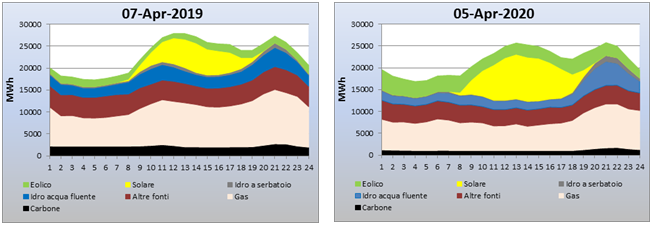

Figura 4: Produzione per fonte energetica – confronto fra le due prime domeniche di aprile 2019 e 2020

La minore produzione complessiva del 5/4/2020 è circa corrispondente alla riduzione della produzione da gas. Il carbone diminuisce in modo netto: anche in questo senso, il 5/4/2020 è rappresentativo del parco al 2030, a valle del “phase-out” del carbone.

Quali risorse di flessibilità hanno consentito di gestire senza sostanziali disservizi il sistema, in questa situazione ?

- Sicuramente la produzione da gas ha un ruolo assai rilevante: la sua dinamica nella giornata è di un fattore minimo/massimo circa 1:2 (fra 5 e 10 GW). La produzione si è mantenuta su valori minimi nelle ore di maggior produzione solare (fra le 10 e le 15) e ha raggiunto il massimo alle 20. Tale dinamica, con i tipici cicli combinati di oggi, può essere ottenuta senza fermate/avviamenti, anche se non si può escludere che qualche impianto sia stato avviato in prossimità della rampa serale.

- L’idroelettrico, pur con valori assoluti di potenza assai più bassi del gas, in termini di rapporto minimo/massimo ha una dinamica ancor più marcata (quasi 1:4, in assoluto da 1.8 a 6.8 GW)

- Il pompaggio svolge la tipica funzione di “time shift”, assorbendo energia (fino a 3.8 GW) nelle ore di maggiore produzione solare, e restituendola (fino a 2.4 GW) in corrispondenza della rampa serale. Va però osservato che la capacità installata di pompaggio (circa 8 GW) è stata sfruttata per meno della metà: esiste quindi un margine per una partecipazione anche più intensa del pompaggio alla flessibilità del sistema. Va sottolineato che in questa particolare giornata l’azione dei pompaggi non ha subito limitazioni dovute a congestioni interzonali, che sono risultate assenti in tutte le ore.

- Gli scambi con l’estero, almeno in parte, contribuiscono a soddisfare i bisogni di flessibilità del sistema. Significativo il caso della Francia, per il quale si osserva un’esportazione fino a 1 GW nell’ora di prezzo nullo (eccedenza di produzione da FRNP), e si passa rapidamente ad un’importazione fino a 2 GW in corrispondenza della rampa serale. Una situazione molto simile si osserva negli scambi con la Svizzera e, sia pure con valori assoluti più modesti, con il Montenegro. Nel complesso si può valutare che la dinamica di import-export generi una variazione algebrica di circa 4.5 GW nell’arco di pochissime ore.

- Potenzialmente, una risorsa (certamente la meno efficiente) di flessibilità può essere rappresentata dal taglio di produzione da FRNP (in particolare per l’eolico). Non è possibile escludere che ciò sia in qualche misura avvenuto, ma è da ritenersi improbabile che abbia assunto valori elevati, dato che situazioni simili a quella del 5 aprile si sono verificate, sia pure in misura più limitata, per tutto il periodo fra il 15 marzo e il 12 aprile 2020, e in questo periodo, come sopra discusso, l’accordo fra produzione stimata dai dati di vento e produzione effettiva è molto buono.

Per quanto riguarda i servizi di dispacciamento, è utile confrontare i dati delle due domeniche prese a riferimento (7 aprile 2019 e 5 aprile 2020). Si nota che la riserva valutata come necessaria da TERNA è stata significativamente più alta nel 2020 (circa +15%), che lo “spread” fra prezzi a salire e a scendere è confrontabile nei due casi, ma soprattutto che le movimentazioni sono state molto più intense il 5 aprile 2020, quasi del doppio a salire e quasi del triplo a scendere, confermando quanto prevedibile: nella situazione di un parco fortemente de-carbonizzato, in assenza di adeguate riforme del quadro regolatorio, l’incidenza dei costi dei servizi ancillari tende ad aumentare in modo netto.

Figura 5: MSD “ex ante” – confronto fra le due prime domeniche di aprile 2019 e 2020

Le considerazioni di cui sopra su MSD risultano pienamente confermate dal rapporto mensile di TERNA per il mese di marzo 2020, nel quale sono riportati confronti relativi a MSD ex-ante e al Mercato di Bilanciamento (MB), fra il mese di marzo 2020 e il corrispondente mese del 2019. Si veda il capitolo “Effetti sul mercato dei servizi di dispacciamento (MSD)”.

Alcune conclusioni

È stata analizzata in qualche dettaglio una particolare giornata (domenica 5 aprile 2020), in cui alla bassa domanda tipica di una domenica di primavera, domanda ulteriormente ridotta a causa del lock-down, si è accompagnata una sostenuta produzione da rinnovabili (FER), e in particolare da FRNP (sole e vento). In questa giornata si è arrivati ad una quota di produzione media oraria del 70% da FER e del 59% da sole e vento.

Questa giornata è quindi risultata, molto più della media annuale, prossima alla situazione di un sistema elettrico fortemente de-carbonizzato, complice anche il basso prezzo del gas che ha ridotto ai minimi termini la produzione da carbone, simulando una sorta di “phase out”. È una situazione prossima al sistema elettrico al 2030 disegnato dal Piano Nazionale Integrato Energia e Clima (PNIEC).

Pur nella consapevolezza che una singola giornata di esercizio non consente una piena rappresentatività del sistema elettrico futuro, si possono trarre da questa analisi alcune interessanti considerazioni.

- Il gas gioca ancora un ruolo importante, è presente mediamente per il 35% della produzione ma con escursione giornaliera circa 1:2, che indica un forte contributo alla flessibilità. La possibilità di fornire tale contributo nelle ore più critiche (es. rampa serale) può indurre tali impianti a produrre a prezzo zero nelle ore precedenti onde evitare lo spegnimento e di incorrere nel rischio di mancato riavviamento.

- L’idroelettrico è in grado di fornire un altro forte contributo alla flessibilità, paragonabile a quello del gas.

- Gli scambi con l’estero, utilizzati dinamicamente, contribuiscono anch’essi in misura determinante alla stabilità del sistema.

- Il pompaggio partecipa alla flessibilità, ma in misura che potrebbe essere anche maggiore.

- Alcune fonti rinnovabili (biomasse, geotermico) operano come FER rigide, con produzione piatta. Tecnicamente possono essere rese flessibili, almeno in una certa misura, ma occorrono azioni normative/regolatorie.

- A quanto è stato possibile valutare, il sistema opera in modo stabile e sicuro senza tagliare la produzione rinnovabile, o quantomeno con riduzioni non significative.

- Tutto questo comporta però un forte ricorso a movimentazioni per costituire e gestire i margini di riserva, inevitabilmente generando extra-costi.

In estrema sintesi: il sistema, pur senza modifiche strutturali, è stabile, non necessita di tagli alle rinnovabili, ma di certo si può ottimizzare, riducendo le movimentazioni su MSD. A ciò potrebbero contribuire una maggiore accuratezza delle previsioni di produzione (anche grazie alla riforma del dispacciamento, che dovrebbe avvicinare le contrattazioni al tempo reale), il massimo sfruttamento degli impianti “tecnicamente” flessibili e degli scambi con l’estero. Va anche rilevato che, a regole vigenti, non è valorizzato il contributo di flessibilità che può essere offerto (oltre che dalla domanda e dai sistemi di accumulo distribuiti) dalle FRNP, contributo da sviluppare, anche se con specificità e limitazioni. In questo assetto, la partecipazione del gas (comunque necessario per l’adeguatezza) risulta preziosa anche per la flessibilità.